「水道光熱費の勘定科目について詳しく知りたい!仕訳は?個人事業主の計算方法は?」といった悩みをお持ちではないでしょうか?

水道光熱費は法人・個人を問わず発生する経費です。しっかり理解して節税のためにも漏れなく計上するようにしましょう!

- 水道光熱費とは何か?を知りたい人

- 水道光熱費に該当する支出を知りたい人

- 個人事業主の場合の経理処理を知りたい人

- 水道光熱費を計上するタイミングを知りたい人

今回は法人でも個人でも発生する「水道光熱費」について詳しく解説していきます。

この記事を読めば水道光熱費の知識を全て理解できるようにまとめました。

参考となる仕訳事例も11事例載せているので参考にしてみてください!

[adcode]

水道光熱費とは?

「水道光熱費」とは、水道代・ガス代・電気代を支出した際に使われる勘定科目です。

損益計算書では「販売費及び一般管理費」の一つで、消費税区分は「課税」取引になります。

それでは「水道光熱費」に該当する支出にどのようなものがあるか確認していきましょう。

- 電気料金

- 水道料金

- 電灯料金

- 暖房費

- プロパンガス料金

- ガス料金

- 灯油代(冷暖房)

- 冷暖房用重油代

- 冷房費 など

上のとおりでして、水道光熱費はイメージしやすいものが多いですね。

水道光熱費の注意点

「水道光熱費」で注意すべきポイントは2つです。

- 自宅兼事務所の水道光熱費

- 経費に計上するタイミング

水道光熱費はイメージのしやすい勘定科目ですが、上の2点については抑えておきましょう。

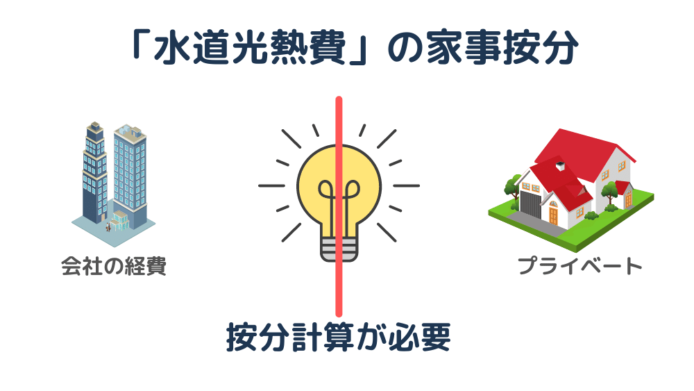

自宅兼事務所の水道代光熱費

法人で自宅に会社の本店を置いている場合や個人事業主で自宅に事務所がある場合は注意が必要です。

自宅兼事務所で使った水道光熱費の中には、事業とプライベート分が混在しています。

事業の経費として経理処理できるのは、事業で使った分だけなので事業とプライベートを分ける計算しなければいけません。

例えば、1カ月の電気代が1万円でプライベートに使っている時間が70%であれば、事業の経費として経理処理できる金額は1万円×30%=3,000円となります。

残りの7,000円はプライベートの費用になるので、「事業主貸」として経理処理しなければいけません。

なお、この按分することを「家事按分」と言いますが、割合の求め方には次のようなものがあります。

- 使用面積比

- 使用時間

- 使用日数

この按分比率は法律で決まっておらず、自分で決めることとなっています。税務署から問い合わせがあった場合に説明できるような明確な基準にしておきましょう。

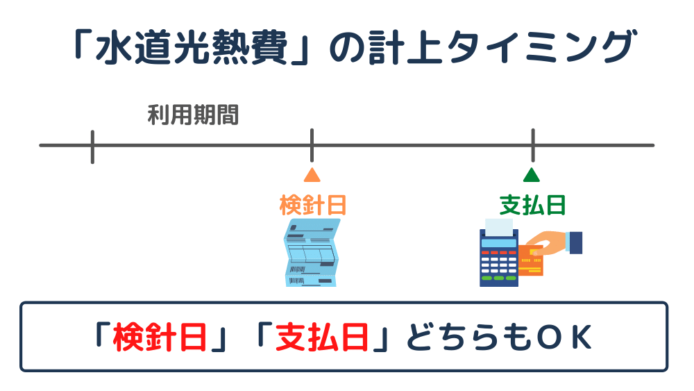

経費に計上するタイミング

もう一つのポイントが経費に計上するタイミングがいつになるのかです。

結論から言えば、水道光熱費を計上するタイミングは「検針日」「支払日」のどちらで経理処理してもOKです。

ただし、会計期間中に今月は「検針日」来月は「支払日」のように変更することはできません。(継続性の原則)

なお、「検診日」ベースだと煩雑になるので、実務では「支払日」ベースで経理処理することが多いです。

水道光熱費の仕訳例

ここまでに説明したように、「水道光熱費」はイメージのしやすい勘定科目になります。

ここからは具体的な事例をあげ、その仕訳方法を例示しますので参考にしてみてください。

水道代の支払い(現金支払い)

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 15,000 | 現金 | 15,000 |

水道代の支払い(預金支払い)

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 15,000 | 普通預金 | 15,000 |

水道代の支払い(クレカ払い)

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 15,000 | 未払金 | 15,000 |

水道代の支払い(検診日)

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 10,000 | 未払費用 | 10,000 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払費用 | 10,000 | 現金 | 10,000 |

自宅兼事務所の光熱費(法人)

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 3,000 | 現金 | 10,000 |

| 立替金 | 7,000 | ||

※立替金は社長に対するもの

自宅兼事務所の光熱費の立替金精算

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 7,000 | 立替金 | 7,000 |

自宅兼事務所の光熱費(個人事業主)

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 3,000 | 現金 | 10,000 |

| 事業主貸 | 7,000 | ||

決算仕訳①(法人)

| 借方 | 貸方 | ||

|---|---|---|---|

| 立替金 | 60,000 | 水道光熱費 | 60,000 |

決算仕訳②(法人)

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 40,000 | 未払金 | 40,000 |

決算仕訳③(個人)

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 60,000 | 水道光熱費 | 60,000 |

決算仕訳④(個人)

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 60,000 | 事業主借 | 60,000 |

まとめ:水道光熱費を解りやすく解説

今回は「水道光熱費」について、経理処理をする上で必要な情報をまとめました。

この記事を読んでもらえれば一通りは理解できる内容になっているかと思いますが、不明点等ありましたらコメントしてください。

最後に「水道光熱費」で注意すべき点をまとめておきます!

- 水道光熱費に該当する支出は、電気代・ガス代・水道代など

- 自宅兼事務所の水道光熱費は家事按分しなければいけない

- 経理処理するタイミングは「検針日」「支払日」のどちらでもOK

仕訳例は本業で新しい仕訳事例が発生すれば定期的に追加していきます。