「事業主貸の勘定科目について詳しく知りたい!どんな時に使うの?事業主借との違いは何?」といった悩みをお持ちではないでしょうか?

個人事業主の経理処理でまちがいやすい勘定科目「事業主貸」を「事業主借」との違いを交えながら解説していきます。

- 事業主貸とは何か?を知りたい人

- 事業主貸として経理処理するケースを知りたい人

- 事業主貸と事業主借の違いを知りたい人

- 確定申告時・翌期首の処理を知りたい人

今回は法人では使用せず個人事業主の経理処理にのみ登場する「事業主貸」について詳しく解説していきます。

この記事を読めば事業主貸の知識を全て理解できるようにまとめました。

参考となる仕訳事例も9事例載せているので参考にしてみてください!

[adcode]

事業主貸とは?

「事業主貸」と「事業主借」は、個人事業主でのみ使われる特殊な勘定科目になります。

それそれどのような場合に使う勘定科目なのかを確認しましょう。

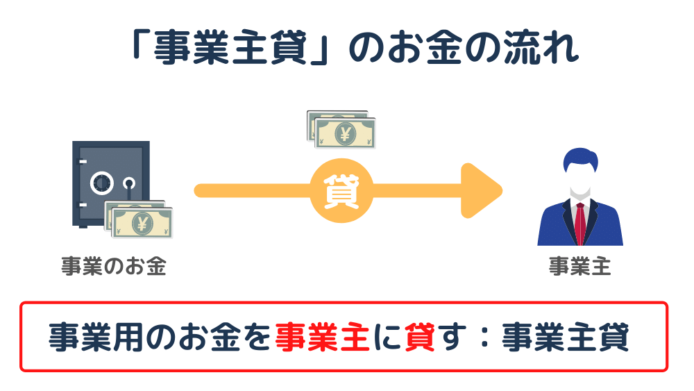

事業主貸とは?

「事業主貸」とは、事業用のお金をプライベートに使った場合の経理処理につかう勘定科目です。

考える立ち位置を間違えると『事業主が事業(会社)からお金を借りているのに何故「事業主貸」なの?』と思うかもしれません。

「事業主貸」は、あくまでも事業用(会社)の帳簿に使う勘定科目になるので考える立ち位置は事業(会社)側です。

事業(会社)の立場から考えると『事業(会社)が事業主にお金を貸しているから「事業主貸」となる』のです。

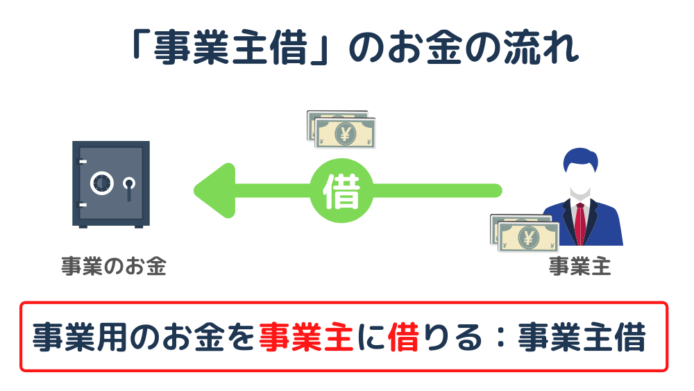

事業主借とは?

「事業主借」とは、事業主のお金を事業用に使ったり事業の預金に入金した場合の経理処理に使う勘定科目です。

こちらも事業(会社)の立場から考えてみると『事業(会社)が事業主からお金を借りるから「事業主借」となる』のです。

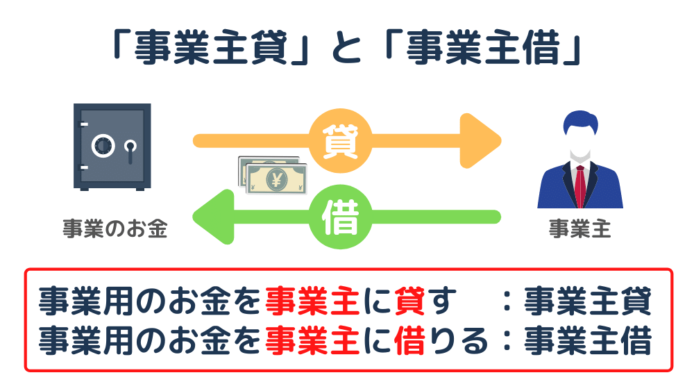

「事業主貸」も「事業主借」も考える立場は事業(会社)側であることを忘れないようにしましょう。

事業主貸と事業主借の違い

ここまでに「事業主貸」と「事業主借」をそれぞれ紹介してきました。

もう一度確認のため両者をセットで確認してみましょう。

次のとおりです。

- 事業主貸:事業(会社)が事業主に貸す

- 事業主借:事業(会社)が事業主から借りる

慣れてくると意識せずに区別ができるようになりますが、慣れるまでは会社側から見て判断するようにしましょう。

なお、貸借の関係で覚えてしまうのも良いかもしれません。

- 事業主貸:借方(左側)で仕訳

- 事業主借:貸方(右側)に仕訳

借方なら事業主貸、貸方なら事業主借と覚えてしまうと考える必要もなくなるのでおすすめです。

事業主貸と事業主借を間違えると問題あり?

事業主貸と事業主借は、借方・貸方の位置を間違えやすい勘定科目です。

- 事業主貸:借方(左側)で仕訳

- 事業主借:貸方(右側)に仕訳

とはいえ、事業主貸・事業主借を間違えて経理処理したとしても所得の計算上、影響は全くありません。

つまり、間違えて仕訳をしたとしても問題は無しです。(見た目が悪いだけ)

詳しくは次の確定申告時の経理処理で説明していきます。

確定申告時の事業主貸の経理処理

1年間の経理処理を終えたら確定申告のため青色申告書の作成に取り掛かります。

その際に「事業主貸」と「事業主借」をどのように処理するのかを確認していきましょう。

青色申告書作成前の作業

1年間の帳簿がつけ終わったら、事業主勘定について以下の内容を確認します。

- 経費の中にプライベートの費用が含まれていないか?

- 事業用とプライベート用の費用を案分できているか?

- 個人的に支払った事業の経費はないか?

青色申告書を作成する前に事業用の経費とプライベート用の経費を正確に区別することで正確な所得を計算することができます。

つまり、この作業を疎かにしてしまうと正確な所得を計算することができず、所得税額も正しく算出することができません。

経費になるものならないもの

事業の経費に該当するか該当しないか間違いやすいのが税金(租税公課)と保険関係です。

事業の経費に該当しないものは「事業主貸」として経理処理します。

経費OK

- 事業税

- 消費税

- 固定資産税(事業分)

- 登録免許税(事業分)

- 不動産取得税(事業分)

- 自動車取得税(事業分)

- 自動車税(事業分)

- 印紙税(事業分)

- 火災保険(事業分)

- 自動車保険(事業分)

経費NG

- 所得税

- 住民税

- 国民健康保険

- 国民年金

- 生命保険(事業主分)

- 医療費

- 延滞税

- 不納付加算税

- 無申告加算税

- 過少申告加算税

- 重加算税

- 駐車違反

- 罰金

- 過怠税 など

特に租税公課は個人事業主の場合、経費にできるものとできないものの経理処理を間違えやすいので注意してください。

[sitecard subtitle=関連記事 url=https://enrichoneslife.com/what-is-tax-and-public-dues/ target=]

経費の按分割合

プライベートと事業両方で使用している経費については事業割合を計算して経費を案分しなければいけません。

按分計算した結果、プライベートの費用については「事業主貸」として経理処理しましょう。

床面積割合

- 地代家賃

- 固定資産税

- 火災保険

使用割合

- 自動車税

- 自動車保険

- 減価償却費

- ガソリン代

- 電気代

- 水道代

- ガス代

- 電話代

自宅を事務所と利用されている方は上で紹介した経費を事業として経理処理できるので、期末時点で漏れが無いか確認するようにしましょう!

青色申告書作成時の作業

事業用とプライベート用の経費のチェックが終われば青色申告書に転記していきます。

なお、青色申告書に転記する方法としては次の2通り。

- 事業主貸と事業主借の残高をそのまま青色申告書に記載

- 事業主貸と事業主借を相殺して片方のみ青色申告書に記載

どちらの方法を選択しても、所得税の計算をする際の「所得金額」には影響はありません。

個人的には②の方が貸借対照表が見やすくなるのでおすすめです。

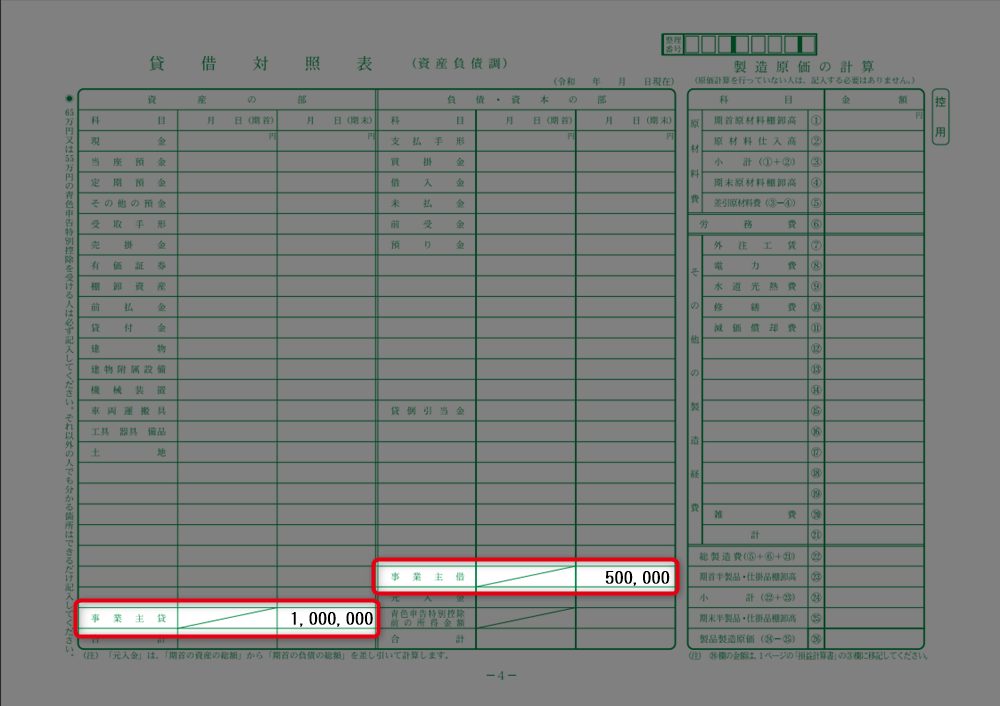

事業主勘定の残高をそのまま記載

「事業主貸」と「事業主借」の期末残高をそのまま青色申告書に記載する場合は下の図のとおりです。

「事業主借」 期末残高:_500,000円

そのまま転記するだけですので簡単な方法です。

ただし、デメリットとして資産と負債の両方に金額が表示されるため、事業のためにお金をいくら出し入れしたのかが把握しにくくなります。

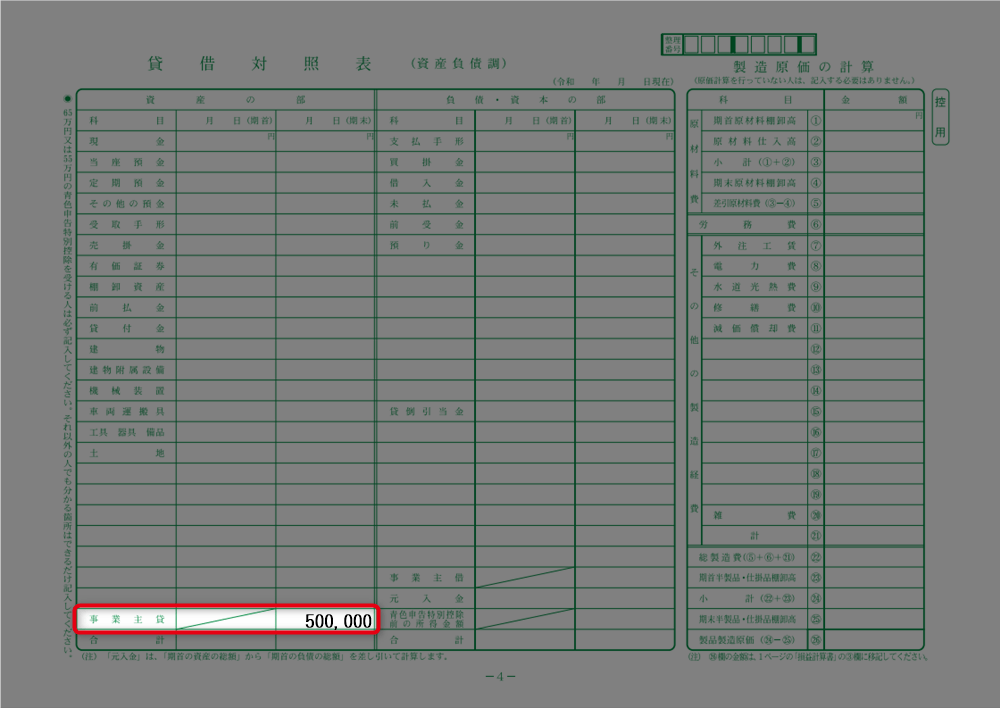

事業主勘定を相殺して片方のみ記載

2つ目の方法は「事業主貸」と「事業主借」の残高を相殺して片方のみを青色申告書に記載する方法です。

こちらの方法を選択すると実際に事業のお金が事業主に出ていったのか、入ってきたのかが把握しやすくなります。

上の図の場合だと50万円が事業(会社)から事業主に貸したことが一目で分かりますね。

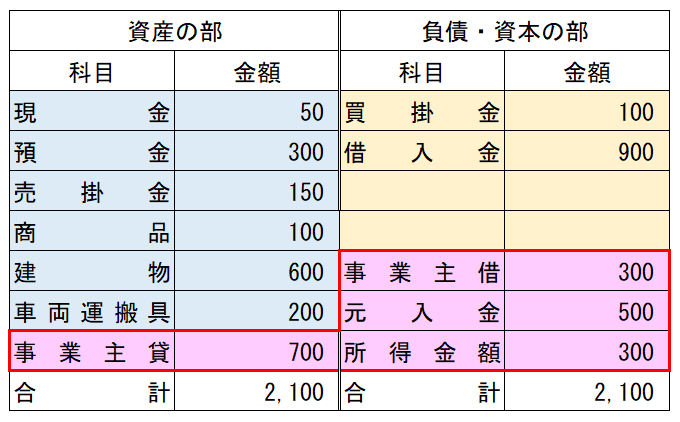

翌期首における事業主貸の経理処理

確定申告を終えれば最後に翌年度の帳簿を付けるため、その年度の貸借対照表の残高を繰越処理する必要があります。

その際に「事業主貸」と「事業主借」の期末残高を翌年度の「元入金」に組み込まなければなりません。

元入金とは、法人でいうところの資本の部に似た勘定科目です。

期首と期末の元入金残高を確認することで、一年間でどれだけ利益を残すことができたかが分かります。

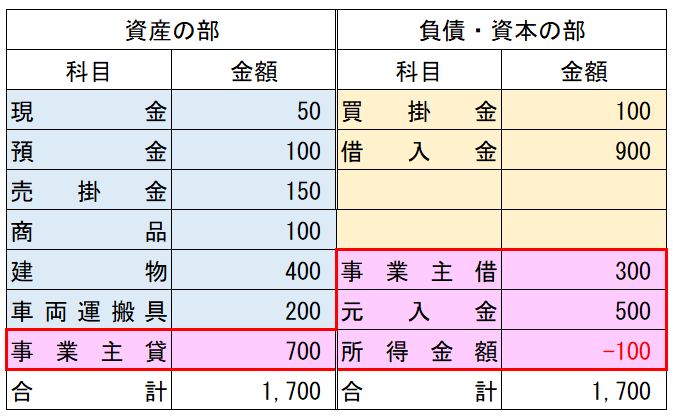

所得がプラスの場合

所得がプラスだった場合の翌年分の元入金の計算方法は次のとおりです。

元入金の期末残高(500)+青色申告特別控除前の所得金額(300)+事業主借の期末残高(300)-事業主貸の期末残高(700)=翌年分の元入金の期首残高(400)

所得がマイナスの場合

所得がマイアスだった場合の翌年分の元入金の計算方法は次のとおりです。

元入金の期末残高(500)+青色申告特別控除前の所得金額(-100)+事業主借の期末残高(300)-事業主貸の期末残高(700)=翌年分の元入金の期首残高(0)

期首の元入金残高がマイナスになることもありますが、問題ありませんのでそのまま転記するようにしましょう!

事業主貸の仕訳例

ここまでに説明したように、「事業主貸」勘定は事業とプライベートを区別するために必要不可欠な勘定科目です。

ここからは具体的な事例をあげ、その仕訳方法を例示しますので参考にしてみてください。

所得税を納付

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 100,000 | 現 金 | 100,000 |

国民健康保険料の振込

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 30,000 | 現 金 | 30,000 |

預金口座から生活費の引出し

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 200,000 | 普通預金 | 200,000 |

自宅兼事務所の経費案分①

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 3,000 | 普通預金 | 10,000 |

| 事業主貸 | 7,000 | ||

自宅兼事務所の経費案分②

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 15,000 | 現 金 | 30,000 |

| 事業主貸 | 15,000 | ||

自宅兼事務所の経費案分③

| 借方 | 貸方 | ||

|---|---|---|---|

| 賃借料 | 1,200,000 | 現 金 | 1,200,000 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 360,000 | 賃借料 | 360,000 |

※毎月の数字を正確に把握するために、支払時に案分仕訳をするのが基本(仕訳例①)です。

決算仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 1,000 | 荷造運賃 | 1,000 |

決算の振替仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主借 | 1,500,000 | 事業主貸 | 1,500,000 |

翌期首の元入金の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| - | - | - | - |

まとめ:事業主貸を解りやすく解説

今回は「事業主貸」について、経理処理をする上で必要な情報をまとめました。

この記事を読んでもらえれば一通りは理解できる内容になっているかと思いますが、不明点等ありましたらコメントしてください。

最後に「事業主貸」で注意すべき点をまとめておきます!

- 事業主貸を考えるときは会社側の立場から考えること

- 事業主貸は事業(会社)が事業主にお金を貸す場合に使用する

- 期末には経費とできる事業主貸(仕訳ミス)が無いか確認する

- 事業主貸と事業主借は間違えても所得の計算上特に問題はない

- 事業主貸は青色申告書の資産の部の一番下に転記する

仕訳例は本業で新しい仕訳事例が発生すれば定期的に追加していきます。