「租税公課として経理処理できる支出は何?仕訳方法は?計上時期は?」といった悩みをお持ちではないでしょうか?

そこで今回は法人でも個人でも必ず発生する租税公課についてまとめていきます。

- 租税公課とは何か?を知りたい人

- 租税公課の対象となる支出を知りたい人

- 租税公課の仕訳や計上時期を知りたい人

個人事業主であれ、法人であれ、租税公課は必ず発生する支出です。とはいえ、なんとなくしか理解していない方も多いのではないでしょうか?

この記事を読めば租税公課の知識を全て理解できるようにまとめています。

参考となる仕訳事例も20事例載せているので参考にしてみてください!

[adcode]

租税公課とは?

租税公課とは、簿記における勘定科目のひとつで、「租税」と「公課」の2つの言葉を組み合わせたものになります。

- 租税:国や地方公共団体に納付す税金の総称

- 公課:国や地方公共団体が徴収する手数料や罰金、会費などの公的な課金の総称

「租税公課=税金」と理解している人も多いかもしれませんが、国や地方公共団体に対する手数料や会費も租税公課に含まれます。

どのような支出が対象となるのかを確認していきましょう。

租税の対象になる支出

「租税」とは、国や地方公共団体に納付する税金の総称で、対象となる支出は次のとおりです。

- 印紙税

- 軽油取引税

- 固定資産税

- ゴルフ場利用税

- 事業税

- 事業所税

- 住民税

- 酒税

- 消費税(税込方式)

- 自動車取得税

- (軽)自動車税

- 自動車重量税

- 償却資産税

- 相続税

- 贈与税

- 登録免許税

- 都市計画税

- 入湯税

- 不動産取得税

- 利子税 など

これらの税金は国税や地方税に分類され、さらに所得課税や資産課税、消費課税等に分類されます。

経理処理する上では分類までの知識は不要ですので、上にまとめた支出は「租税公課」と覚えておきましょう。

公課の対象になる支出

「公課」とは、国や地方公共団体が徴収する手数料や罰金、会費などの公的な課金の総称で、対象となる支出は次のとおりです。

- 印鑑証明書発行手数料

- 印紙税過怠税※

- 延滞税(金)※

- 加算税(金)※

- 過少申告加算税(金)※

- 過料※

- 交通反則金※

- 公的手数料

- 重加算税(金)※

- 住民票発行手数料

- 車庫証明手数料

- 商工会会費

- 全部事項証明書発行手数料

- 駐車違反※

- 謄本代

- 道路占有料

- 科料※

- 納税証明書発行手数料

- パスポート発行手数料

- 罰金※

- ビザ取得費

- 不申告加算金※

- 不納加算税※

- 無申告加算税※

- レッカー車代 など

公課となる支出は租税より聞きなれないものが多く感じられたかと思います。

なお、※印のついた支出は個人事業主の場合、「租税公課」ではなく「事業主貸」として経理処理する必要があります。

経費にできない租税公課

ここからは「租税公課」ではあるが、経費にできない支出を紹介していきます。

所得に対して課税される租税公課

法人・個人事業主を問わず、会社の儲けである「所得」に対して課税される法人税や住民税は経費に含めることができません。

経費にできない理由として、「利益処分説」と「所得波動説」の2つの学説がありますが、次の租税公課は経費として経理処理できないと覚えておきましょう。

- 法人税・地方法人税

- 法人都道府県民税

- 法人市町村民税

- 所得税 など

反則金・延滞金などの罰則

支払うべき税金を期限内に納付しなかった場合には、ペナルティとして延滞税や不納付加算税を支払わなければいけません。

これらの延滞税や不納付加算税は租税公課に該当しますが、罰則的な意味合いの税負担であるため経費として認めると罰則としての意義が失われてしまいます。

そのため「租税公課」として経理処理できないとなっています。

- 印紙税過怠税※

- 延滞税(金)※

- 加算税(金)※

- 過少申告加算税(金)※

- 過料※

- 交通反則金※

- 重加算税(金)※

- 駐車違反※

- 科料※

- 罰金※

- 不申告加算金※

- 不納加算税※

- 無申告加算税※ など

そこで反則金や延滞税にかかる支払いは次のような経理処理をすることとなります。

法人の場合

法人の場合は、罰則に該当する支払いが発生した場合は「租税公課」として経理処理を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 10,000 | 現 金 | 10,000 |

しかし、そのまま経費として損金に含めることができないため、決算の税金計算で「損金不算入」として経費から除きます。

個人事業主の場合

個人事業主の場合は、法人と異なり「租税公課」として経理処理をしてはいけません。

原則として「事業主貸」として会計処理をする必要があります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 10,000 | 現 金 | 10,000 |

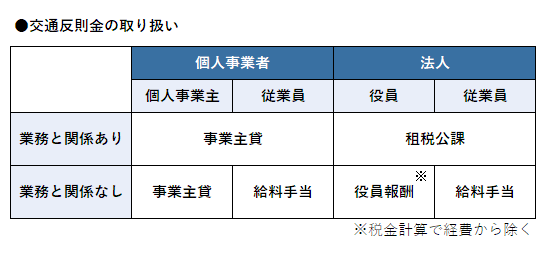

ただし、交通反則金については取扱いが複雑なので下にまとめておきます。

交通反則金の会計処理については、取扱いが複雑ですので下の表を参考に勘定科目の選択をおこなってください。

従業員が業務外で交通違反をした場合に、個人事業者・法人が従業員に変わって支払った場合は給与となるので間違わないようにしましょう。

利息や配当金にかかる源泉所得税

預金の利息や株式の配当金を受けた場合には、一定額を超えると所得税が控除されます。いわゆる「源泉所得税」と呼ばれるものです。

源泉所得税も法人と個人事業主とで取り扱いが異なるので分けて説明していきます。

法人の場合

源泉所得税は租税公課に該当しますが、経費として計上することは認められていません。

利息や配当金にかかる源泉所得税は税金の前払い的性格を有するため、原則として「法人税等」と呼ばれる勘定科目を使うことになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金・預金 | 847円 | 受利息 | 1,000円 |

| 法人税等 | 153円 | ||

その他に純額主義と呼ばれる仕訳方法もありますが、一般的な仕訳では無いので詳しくは別記事にて説明させていただきます。

個人事業主の場合

個人事業主の場合は、法人と異なり事業に使っている預金から利息が発生しても受取利息として経理処理を行いません。

代わりに個人事業主の経理処理では、「事業主借」として仕訳を行い、源泉徴収された税金分については事業での経理処理は不要です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金・預金 | 847円 | 事業主借 | 847円 |

預金利息は、所得税の10種類の所得区分のうち「利子所得」と呼ばれる所得に分類されます。

たとえ事業のために使う預金の利息であっても、事業所得ではなく利子所得として区分にしなければいけません。

租税公課を経費に計上するタイミング

租税公課を経費として経理処理するタイミングは次のとおりです。

① 固定資産税・都市計画税・自動車税

土地や建物、自動車は税金を納付していなくても、納税通知書を受領した日に「租税公課」として経理処理をおこないます。

- 土地:1月1日における土地の所有者

- 建物:1月1日における建物の所有者

- 自動車:4月1日における自動車の所有者

② 固定資産税

固定資産税については、①にかかわらず分割して納付した日に「租税公課」として経理処理をおこなうことも可能です。

③ 事業税

事業税は申告書の提出した日の経費として経理処理をおこないます。つまり、翌事業年度の経費となります。

- 法人:法人税等

- 個人事業主:租税公課

法人税などはその年度の金額として経理処理しますが、事業税は翌事業年度の経費として処理するので間違わないようにしましょう!

なお、個人事業主が法人成りする際は翌事業年度が個人事業主ではないため、その年度の経費として経理処理することが可能です。

消費税も租税公課として処理可能

消費税の取扱いについては経理処理の方法(税込処理・税抜処理)によって異なります。

税込処理なら租税公課としてOK

税込処理とは、期中の経理処理を消費税を含んだ金額でおこなう経理方法です。

決算において納付する消費税額を計算し、「租税公課」として費用処理することが可能です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 11,000 | 売上高 | 11,000 |

| 仕入高 | 11,000 | 現金 | 11,000 |

税抜処理なら租税公課はNG

税抜経理とは、売上の際に預かった消費税(仮受消費税)と仕入れの際に支払った消費税(仮払消費税)を分けて経理処理する方法です。

決算において仮受消費税から仮払消費税を差し引いた金額を納税するので、納付する消費税額を租税公課として経理処理することはできません。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 11,000 | 売上高 | 10,000 |

| 仮受消費税 | 1,000 | ||

| 仕入高 | 10,000 | 現金 | 11,000 |

| 仮払消費税 | 1,000 | ||

租税公課の仕訳例

ここまでに説明したように、租税公課の中には経費として認められるものと認められないものがあります。

経費として認められない支出を租税公課として経理処理しないように注意が必要です。

ここからは具体的な事例をあげ、その仕訳方法を例示しますので参考にしてみてください。

印紙税

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 10,000 | 現 金 | 10,000 |

印紙税(金券ショップで購入)

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 9,500 | 現 金 | 9,500 |

固定資産税

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 100,000 | 現 金 | 100,000 |

所得税・住民税(法人)

法人 発生時

| 借方 | 貸方 | ||

|---|---|---|---|

| 法人税等 | 100,000 | 未払法人税等 | 100,000 |

法人 納付時

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払法人税等 | 100,000 | 現 金 | 100,000 |

所得税・住民税(個人)

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 100,000 | 現 金 | 300,000 |

| 事業主貸 | 200,000 | ||

自動車税

法人

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 60,000 | 預 金 | 100,000 |

| 立替金 | 40,000 | ||

※立替金は社長に対して

個人

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 60,000 | 預 金 | 100,000 |

| 事業主貸 | 40,000 | ||

消費税

発生時

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 100,000 | 未払消費税 | 100,000 |

納付時

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払消費税 | 100,000 | 現 金 | 100,000 |

戸籍謄本・住民票の写し他

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 16,750 | 預 金 | 17,650 |

| 事業主貸 | 900 | ||

印鑑証明

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 450 | 現 金 | 450 |

交通反則金

法人

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 38,000 | 現 金 | 38,000 |

※立替金は社長に対して

個人

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 18,000 | 現 金 | 38,000 |

| 事業主貸 | 20,000 | ||

まとめ:租税公課を解りやすく解説

今回は「租税公課」について、経理処理をする上で必要な情報をまとめてました。

この記事を読んでもらえれば一通りは理解できる内容になっているかと思いますが、不明点等ありましたらコメントしてください。

最後に「租税公課」で注意すべき点をまとめておきます!

- 租税公課とは、税金や賦課金のこと

- 租税公課には、経費として経理処理できるものとできないものがある

- 租税公課の計上時期にも注意が必要

- 租税公課は法人と個人事業主とで経理処理が異なる点もある

仕訳例は本業で新しい仕訳事例が発生すれば定期的に追加していきます。