「旅費交通費の勘定科目について詳しく知りたい!課税・非課税の判断はどうする?」といった悩みをお持ちではないでしょうか?

旅費交通費はイメージしやすい勘定科目ですが、実は覚えておくべきポイントがたくさんあります。

- 旅費交通費とは何か?を知りたい人

- 旅費交通費に該当する支出を知りたい人

- 課税・非課税の判断を知りたい人

- 電子マネーをチャージしたときの処理方法を知りたい人

今回は法人でも個人でも発生する「旅費交通費」について詳しく解説していきます。

この記事を読めば旅費交通費の知識を全て理解できるようにまとめました。

参考となる仕訳事例も15事例載せているので参考にしてみてください!

[adcode]

旅費交通費とは?

「旅費交通費」とは、役員や従業員の業務に必要な交通費・出張手当にかかる支出の際に使われる勘定科目です。

損益計算書では「販売費及び一般管理費」の一つで、消費税区分は海外出張の際の旅券や海外滞在費を除き「課税」取引となります。

それでは「旅費交通費」に該当する支出にどのようなものがあるか確認していきましょう。

- ETC通行料

- 回数券

- 海外出張旅費

- 仮払出張費清算

- 帰省旅費

- 空港使用料

- コインパーキング代

- 航空券

- 高速道路料金

- 交通系電子マネーチャージ代

- 宿泊費

- 出張支度金

- 出張日当

- 出張旅費

- 食事代(出張)

- タクシー代

- 地下鉄料金

- 通勤手当

- 通勤費

- 通行料金

- 定期券

- 転勤旅費

- 電車代

- 滞在費

- バス代

- パーキング料金

- 赴任旅費

- 有料駐車場代

- 有料道路通行料 など

上のとおりでして、旅費交通費はイメージしやすいものが多いです。

目的による勘定科目を選択

「旅費交通費」の具体的な支出を紹介しましたが、目的によって別の勘定科目を使う方が適している場合があります。

例えば、社員旅行などで旅行会社に支払った支出は、「旅費交通費」ではなく「福利厚生費」として経理処理すべきです。

その他にも次のような目的の場合があります。

| 目的 | 勘定科目 |

|---|---|

| 福利厚生のため (社員旅行など) |

福利厚生費 |

| 取引先を招待するための旅費 | 会議費または交際費 |

| 消費者を接待するための旅費 | 広告宣伝費(不特定多数が対象) |

| 交際親睦のため | 交際費 |

| 研修のため | 研修費 |

| 観光のため | 交際費または給与 |

| 個人的理由 | 給与 |

それぞれ例としてあげた勘定科目で経理処理することで決算で正確な分析がしやすくなります。

通勤手当で注意すべき点

役員や従業員に対して支給する通勤手当については、一定の限度額までは所得税は非課税となっています。つまり、源泉所得税はかかりません。

しかし、非課税限度額を超えると「役員報酬」や「給料手当」として経理処理することとなり課税対象となります。

非課税限度額の範囲は国税庁で次の3パターンで規定されています。

- 電車やバスだけを利用して通勤している場合

- 電車やバスなどのほかにマイカーや自転車なども使って通勤している場合

- マイカー・自転車通勤者の通勤手当

それぞれ順に紹介していきます。

電車やバスだけを利用して通勤している場合

最も経済的かつ合理的な経路及び方法による通勤手当や通勤定期券などの金額が、1か月当たり15万円を超える場合には、15万円が非課税となる限度額となります。

電車には新幹線も含まれますが、グリーン料金は認められていません。

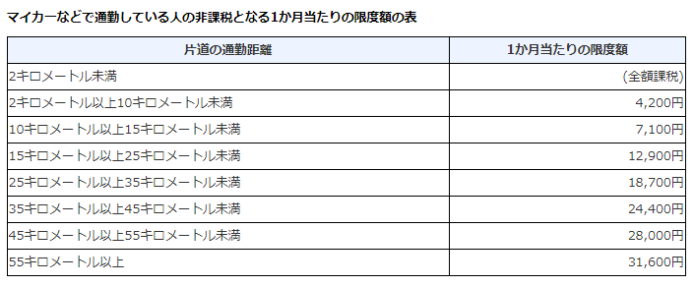

電車やバスなどのほかにマイカーや自転車なども使って通勤している場合

この場合の非課税となる限度額は、次の(1)と(2)を合計した金額ですが、1か月当たり15万円が限度です。

(1) 電車やバスなどの交通機関を利用する場合の1か月間の通勤定期券などの金額

(2) マイカーや自転車などを使って通勤する片道の距離で決まっている1か月当たりの非課税となる限度額

平成27年12月31日までは、1ヵ月当たりのの合理的な運賃等の額は10万円とされていましたが、平成28年1月1日より上記の規定と改正されています。

なお、電車やバスは使用せずマイカーや自転車などを使って通勤している方は次を確認してください。

マイカー・自転車通勤者の通勤手当

マイカーや自転車通勤者の通勤手当については下のとおり定められています。

マイカーや自転車通勤の方の非課税となる1ヵ月あたりの限度額は片道の通勤距離に応じで定められています。

旅費交通費(出張旅費)の精算方法

出張旅費の精算方法には次の2通りの方法があります。

- 実費精算

- 旅費規程による清算

順に説明していきます。

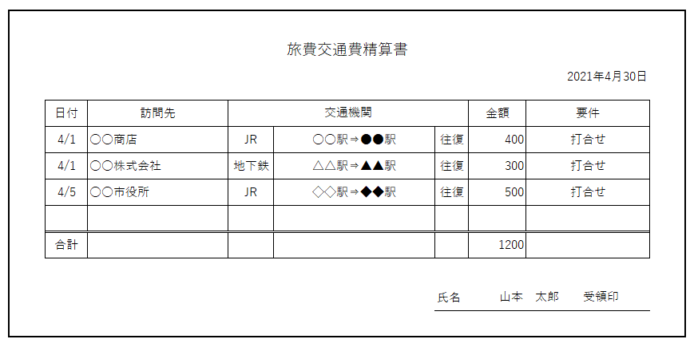

出張旅費の実費精算

実費精算による方法は、実際にかかった金額を領収書に基づいて清算していく方法です。

この場合は下の図のような旅費交通費精算書を作成するようにしましょう。

出張旅費の旅費規程による精算

旅費規程による清算の方法とは、あらかじめ社内規定により日当や宿泊費の金額を決めておき、それに基づいて清算する方法です。

会社ごとに既定の内容は異なりますが、例えば次のように定めることも可能です。

| 日当 | 40km以上100kim未満:2,000円 100km以上:3,000円 |

| 宿泊費(一泊) | 8,000円 |

| 交通費 | 実費 |

上のように出張に関する費用を一律にすることで、経理の実務を簡素化させることができます。

なお、出張規定による清算方法のポイントは以下のとおりです。

- 法人のみに適用されるルールである。

- 全従業員(役員含む)を対象とする。

- 株主総会を経て規定する必要がある。

最も大事なポイントは役員を含む全従業員に適用させなければならない点です。

ただし、役職に応じて役員はグリーン車料金、一般社員は普通料金といったように金額を変動させることもできます。

長期出張の場合の旅費交通費

長期の出張などの場合、旅費がかさむため出張費を事前に支給することがあります。

そんな場合は一旦「仮払金」として経理処理しておき、出張から戻ってきたあとに清算をおこない「旅費交通費」に振り替えます。

前払い時

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払金 | 50,000 | 現金 | 50,000 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 45,000 | 仮払金 | 50,000 |

| 現金 | 5,000 | ||

事前に渡した金額が不足している場合は下のような仕訳となります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 55,000 | 仮払金 | 50,000 |

| 現金 | 5,000 | ||

電子マネーにチャージした旅費交通費

最近ではSuicaやPASMOにチャージしたタイミングで、旅費交通費として経理処理されている会社も多いかと思います。

しかし、チャージした交通系の電子マネーは、交通費以外にも利用することができるので、次のポイントを守ることで「旅費交通費」として経理処理することができます。

- 交通費にしか使用しないと決める

- 券売機・ネットで利用履歴を取得・保管する

- 明細書を作成する

なお、新規にカードを発行する場合にはデポジット代が鉄道会社に徴収されます。これは将来カードを返却したときに返金されるため「預託金」として経理処理しましょう。

| 借方 | 貸方 | ||

|---|---|---|---|

| 預託金 | 500 | 預託金 | 500 |

また、チャージした金額が決算時点で残っている場合には決算処理で「前払金」に振り替えなければいけません。

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払金 | 1,000 | 旅費交通費 | 1,000 |

接待時のタクシー代の旅費交通費

接待時に支払ったタクシー代についても注意が必要です。

接待をした場合と受けた場合とで使われる勘定科目が異なるので確認しておきましょう。

接待をした場合

得意先を接待した際に取引先の送迎や役員・従業員の移動に使うタクシー代は「交際費」として経理処理をおこないます。

接待を受けた場合

得意先から接待を受けた場合に役員・従業員が移動に利用したタクシー代は「旅費交通費」として経理処理をおこないます。

旅費交通費の仕訳例

ここまでに説明したように、「旅費交通費」は注意すべきポイントが多い勘定科目になります。

ここからは具体的な事例をあげ、その仕訳方法を例示しますので参考にしてみてください。

電車代・バス代

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 10,000 | 現金 | 10,000 |

航空運賃

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費(課税) | 20,000 | 普通預金 | 70,000 |

| 旅費交通費(免税) | 50,000 | ||

定期代

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 5,000 | 現金 | 5,000 |

非課税限度額を超えた定期代

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 150,000 | 現金 | 180,000 |

| 役員報酬 | 30,000 | ||

長期出張時の仮払い

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払金 | 100,000 | 現金 | 100,000 |

長期出張時の仮払いの清算

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 20,000 | 立替金 | 100,000 |

| 交際費 | 20,000 | ||

| 旅費交通費 | 60,000 | ||

旅費規定に基づく出張日当

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 6,000 | 現金 | 6,000 |

目的による勘定科目の選択

法人

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 50,000 | 未払金 | 100,000 |

| 研修費 | 25,000 | ||

| 役員報酬 | 25,000 | ||

個人

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 50,000 | 未払金 | 100,000 |

| 研修費 | 25,000 | ||

| 事業主貸 | 25,000 | ||

まとめ:旅費交通費を解りやすく解説

今回は「旅費交通費」について、経理処理をする上で必要な情報をまとめました。

この記事を読んでもらえれば一通りは理解できる内容になっているかと思いますが、不明点等ありましたらコメントしてください。

最後に「旅費交通費」で注意すべき点をまとめておきます!

- 旅費交通費に該当する支出は、業務に対応する出張旅費や交通費

- 旅費交通費は目的に応じて勘定科目を選ぶ必要がある

- 電子マネーにチャージしたタイミングで旅費交通費として経理処理するには、利用履歴や明細書の保存が必要

- 接待時のタクシー代は接待を受けた場合と接待をした場合とで勘定科目が異なる

- 通勤手当の上限金額は国税庁において金額が示されている

仕訳例は本業で新しい仕訳事例が発生すれば定期的に追加していきます。

コメントいただけると嬉しいです!