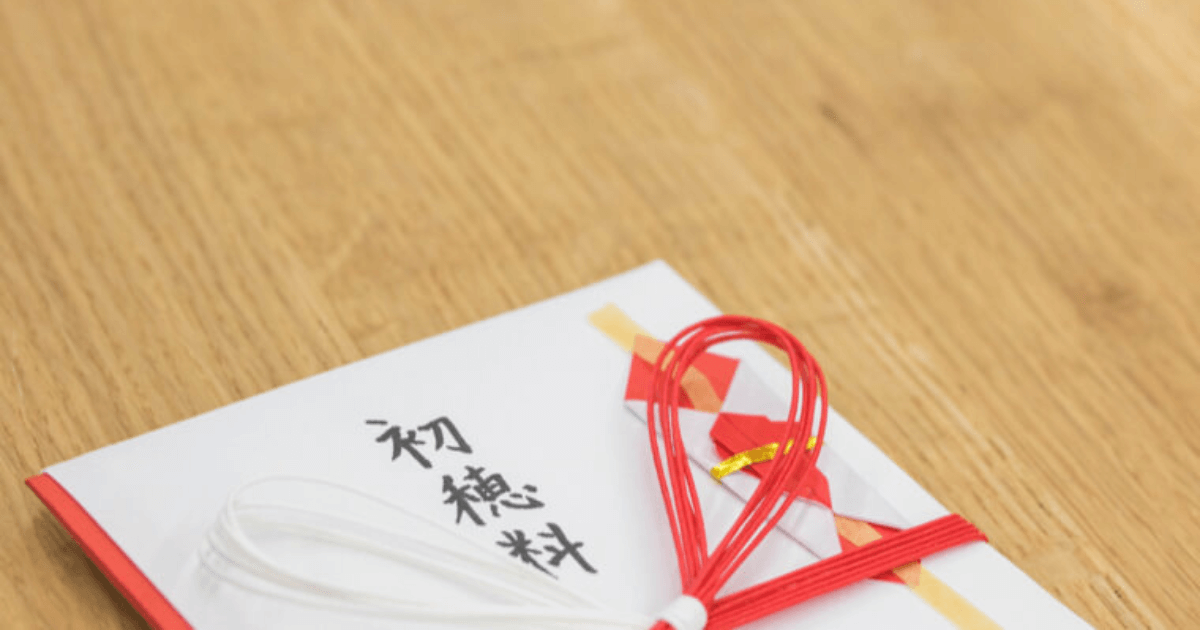

初穂料・玉串料を支払った時の勘定科目は何を使ったらいいの?消費税はかかるの?似たような支出は何があるの?

今回はこんな疑問に答えていきたいと思います。

- 初穂料・玉串料を支払った時に使う勘定科目(法人・個人)

- 初穂料・玉串料を支払った時の仕分け(法人・個人)

- 初穂料・玉串料は経費にできる?

- 初穂料・玉串料には消費税が発生する?

- 初穂料・玉串料に似た支出一覧

会計事務所で勤務していると当たり前のことでも、確定申告のときくらいしか会計処理をしない個人事業主の方は迷いますよね。この記事読めば100%理解できるように噛み砕いて解説していきますね。

初穂料・玉串料とは?

まずは初穂料(はつほりょう)と玉串料(たまぐしりょう)の違いについて簡単に説明していきます。

初穂料とは?

初穂料の初穂とは、その年の最初に収穫した農作物のことをさします。昔の人が初物の農作物を神様に捧げることから始まりましたが、最近では農作物の代わりにお金をお供えするようになっています。

合格祈願・安産祈願・厄除け・交通安全・神前式・地鎮祭・竣工式・お宮参り・七五三・各種祈祷・お守り・お札など。表書きには、『初穂料』『御初穂料』『御礼』などと書くのが一般的です。

初穂料についてもっと知りたい方は、こちらの記事を読んでください!

玉串料とは?

玉串料の玉串とは、神道の神事で神前に捧げる紙垂(しで)や木綿(ゆう)をつけた榊のことをいいます。ちなみに北海道では櫟を、沖縄ではガジュマルの枝などを用いたりもしているみたいです。

通夜際・葬儀・七五三、・お宮参り・結婚式・各祈祷・厄祓いなど。表書きには、『玉串料』『御玉串料』『御礼』などと書くのが一般的です。

それでは実際に初穂料や玉串料を支払った場合の会計上の取り扱いを見ていきましょう。法人と個人事業主とでは取り扱いが異なりますので、それぞれ分けてご紹介していきます。

法人が初穂料・玉串料を支払った場合

まずは法人の場合の取り扱いを下の順で紹介していきます。

- 使用する勘定科目(原則・例外)

- 消費税の取り扱い

- 仕訳方法

では、順に説明していきますね。

法人が支払った初穂料・玉串料の勘定科目

原則:『寄付金』

勘定科目が寄附金になる根拠としては、国税庁のタックスアンサーにて下記のとおり記載されています。

ただし、次のような事業に直接関係のない者に対する金銭贈与は、原則として寄附金になります。

(1) 社会事業団体、政治団体に対する拠金

(2) 神社の祭礼等の寄贈金参照元: No.5262 交際費等と寄附金との区分

あくまで原則としての取扱いになります。では、例外的にはどのような勘定科目を使うことができるのかを見ていきましょう。取引の捉え方を変えることによって『福利厚生費』や『消耗品費』として会計処理することが可能となります。

- 従業員に対するものと考えると『福利厚生費』として処理することが可能

- お札や破魔矢、熊手であれば神社でモノを買ったと考え『消耗品費』として処理することが可能

寄付金は法人税法上損金として参入できる金額が決まっているので、いくらまでなら経費にできるか覚えておきましょう。下に参考まで損金算入限度額の計算式を紹介しておきます。

- 一般損金算入限度額

(資本金などの額×0.25%+所得金額2.5%)×1/4 - 特別損金算入限度額

(資本金などの額×0.375%+所得金額×6.25%)×1/2

深いところまで説明してしまいましたが、期中は気にせず仕訳処理を行ってもらえれば問題ありません。詳しくは決算の際に顧問税理士に確認してください。

初穂料・玉串料の消費税の取扱い

原則(寄付金):不課税

消費税の基本的な考え方として役務の提供を受けたかどうかといった判断基準があります。寄付金は役務の提供を受けたものではないと考えるため、課税の対象とはなりません。つまり、不課税取引となります。

根拠としては国税庁のタックス庵差にて下記のとおり記載されています。

消費税は、国内において事業者が事業として対価を得て行う資産の譲渡や貸付け、役務の提供(以下「資産の譲渡等」といいます。)が課税の対象となります。

したがって、次のような取引は、課税の対象となりません。(2) 寄附金、祝金、見舞金、補助金等・・・・一般的に対価として支払われるものではないからです。

なお、この考え方は寄付金としてとらえた場合の原則です。例外的な捉え方で『福利厚生費』や『消耗品費』として処理する場合は、課税取引となり消費税が発生します。

法人が支払った初穂料・玉串料の仕訳

では、実際に会計処理としてどのように仕分けを入力するかを記載しておきます。

| (借方) | (貸方) | 課税区分 | |

|---|---|---|---|

| 原則 | 寄付金 | 現金・預金 | 不課税 |

| 例外① | 福利厚生費 | 現金・預金 | 課税 |

| 例外② | 消耗品費 | 現金・預金 | 課税 |

個人事業主が初穂料・玉串料を支払った場合

ここからは個人事業主の場合の取り扱いを下の順で紹介していきます。

- 使用する勘定科目(原則・例外)

- 消費税の取り扱い

- 仕訳方法

では、順に説明していきます。

個人事業主が支払った初穂料・玉串料の勘定科目

原則:『事業主貸』

法人では経費・損金となる初穂料や玉串料ですが、個人事業主の場合は経費にすることができません。原則としては『事業主貸』の勘定科目で処理することとなります。

ただし、個人事業主の場合でも従業員がいる場合は、法人と同様に『福利厚生費』や『消耗品費』といった勘定科目で処理することも可能です個人事業主の方でもフリーランス(一人)の場合は、従業員がいないので「福利厚生費」といった勘定科目を利用することはできませんので注意が必要

あまり多様したくはありませんが『雑費』として処理されている方も多いです。

初穂料・玉串料の消費税の取扱い

原則(事業主貸):不課税

『事業主貸』勘定ですので書くまでもありませんが不課税となります。ただし、例外的な捉え方として福利厚生費や消耗品費、雑費として処理する場合は、課税取引となり消費税が発生します。

個人事業主が支払った初穂料・玉串料の仕訳

では、実際に会計処理としてどのように仕分けを入力するかを記載しておきます。

| (借方) | (貸方) | 課税区分 | |

|---|---|---|---|

| 原則 | 事業主貸 | 現金・預金 | 不課税 |

| 例外① | 福利厚生費 | 現金・預金 | 課税 |

| 例外② | 消耗品費 | 現金・預金 | 課税 |

| 例外③ | 雑費 | 現金・預金 | 課税 |

初穂料・玉串料に似た支出一覧

初穂料や玉串料に似た支出についてもどの勘定科目を使うのかをまとめておくので参考にしてください。

- 御祈祷:寄付金(不課税)

- 神饌料:寄付金(不課税)

- お札・お守り・おみくじ:寄付金(不課税)

- 熊手(神社で購入):消耗品・雑費(不課税)

- 熊手(露天で購入):消耗品・雑費(課税)

初詣等の露店で購入した熊手や福笹は課税対象となるので注意が必要です。その他にも神社で購入するものや支払った支出にはいろいろな呼び名がありますが、基本的には上の考え方で判断可能です。

不明なものがあればコメントして頂ければお答えさせていただきます。

まとめ:玉串料・初穂料の会計処理

正月を過ぎると会計処理で悩むことの多い神社やお寺での支払いについてまとめてみました。法人と個人事業主とでは取扱いが異なる点が多々あるので、それぞれの立場にあった理解をするようにしましょう。

- 法人:寄付金(不課税)

- 個人事業主:事業主貸(不課税)

消費税の取扱いについては、原則は不課税になりますが例外的な取り扱いもあることは覚えておいてください。

コメントいただけると嬉しいです!